算力中心的建设、调度与消纳 —— 全国一体化算力网的破局路径

截至2025年底,中国已建成算力总规模268 EFLOPS(全球第二),智能算力788 EFLOPS,东数西算八大枢纽占全国总算力70%以上。但在宏大叙事背后,三个结构性矛盾正在制约算力从"建起来"走向"用起来":盲目建设导致的资源浪费、跨域调度的技术瓶颈、以及算力消纳的需求侧不足。本文将基于最新数据,逐层剖析建设、调度、消纳三条战线的现状与破局路径。

📊 核心数据速览

全国算力总规模 268 EFLOPS(FP32) · 智能算力 788 EFLOPS(FP16) · 八大枢纽节点占70%+ · 全国数据中心上架率 63% · 智算中心平均利用率 30%(分化严重:成都 95%+ vs 闲置GPU 10%) · 鹏城实验室监测平台覆盖 830+ 算力中心 · 可调度算力池 50 个(25 EFLOPS)

一、建设篇:从"铺摊子"到"精准化"

1.1 宏大叙事下的结构性错配

中国算力建设正经历"量变到质变"的阵痛期。一方面,总量数据亮眼——全国900万+标准机架、全球第二的总算力规模、近70%的智能算力年增速;另一方面,资源错配问题严峻:80%的早期GPU服务器为训练型配置,但市场需求已转向推理侧——"用训练卡跑推理任务,如同开法拉利送外卖"。

| 错配类型 | 具体表现 | 根因 | 后果 |

|---|---|---|---|

| 芯片错配 | 英伟达高端GPU供不应求(H100租金$1.70→$2.35/h),国产GPU机柜大量闲置 | CUDA生态鸿沟、软件栈不成熟 | 有效供给不足,结构性浪费 |

| 配置错配 | 80%早期GPU为训练型,推理算力缺口巨大 | 建设期大模型训练热潮驱动 | 资源利用率低下,改造成本高 |

| 区域错配 | 东部的张家口、廊坊供不应求;西部的部分新建中心空置率超40% | 建设未做需求调研,先建后找客户 | 东部排队等算力,西部算力等客户 |

| 主体错配 | 政府主导项目利用率低(30%),企业自建利用率高(90%+) | 政绩驱动 vs 市场驱动 | 千亿级重复投资浪费 |

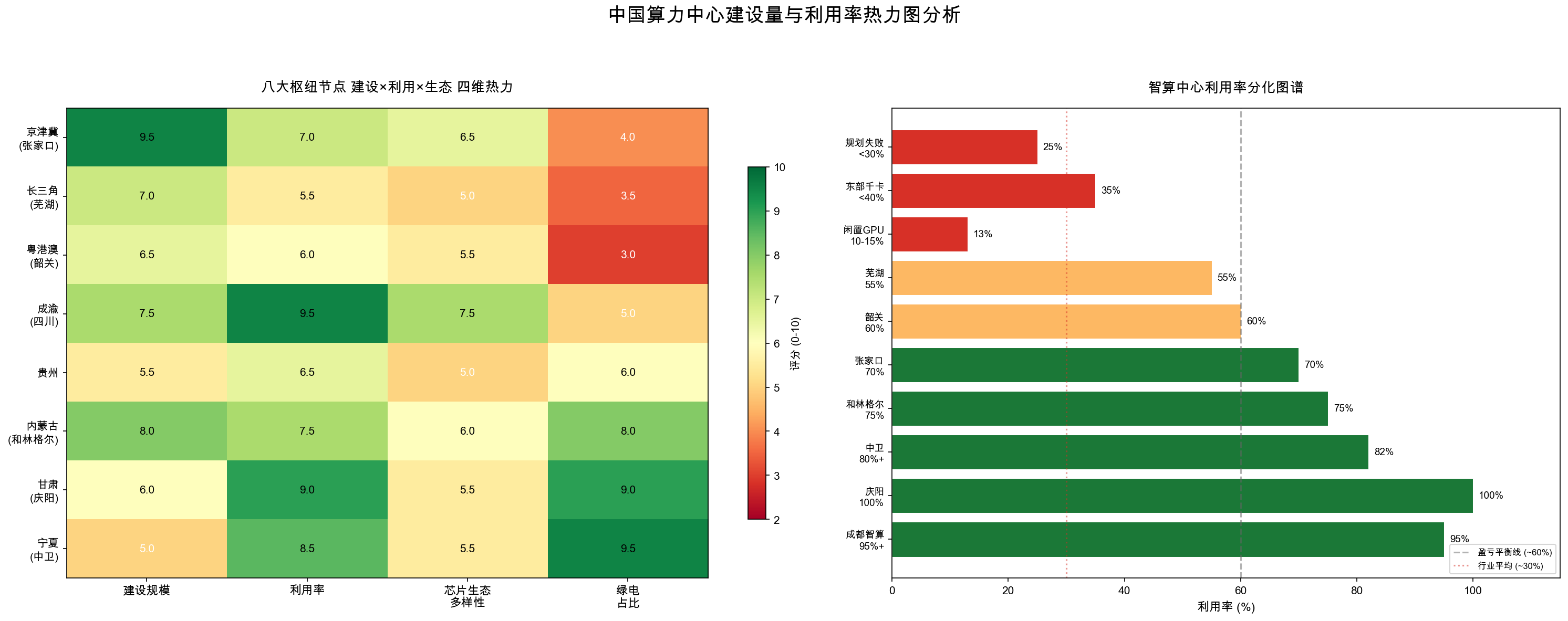

1.2 建设质量四维评估

关键发现:

- 成渝地区异军突起:成都智算中心利用率稳定 95%+,得益于华为昇腾生态深度绑定和精准的需求对接——"建之前就知道谁来用"

- 西部绿电优势明显:宁夏中卫、甘肃庆阳绿电占比 90%+,电力成本低于 0.3 元/度,但芯片生态多样性不足制约了需求方迁移意愿

- 东部"幸福的烦恼":京津冀建设规模最大(9.5/10),但绿电占比最低(4.0/10),PUE 压力持续加大

- 建设与利用的非线性关系:建设规模最大的京津冀利用率仅 7.0/10,建设规模最小的宁夏利用率却高达 8.5/10——规模≠效能

1.3 建设端的四大改进方向

🎯 精准建设策略

① 需求前置验证:新建项目须提供≥60%预签约率证明,杜绝"先建后找客户"

② 训推一体改造:对存量训练型 GPU 集群进行推理适配改造,P-D 解耦部署,提升利用率 30-50%

③ 异构兼容设计:新项目强制支持至少 2 种以上芯片架构,降低单一供应商依赖

④ 绿电就近消纳:西部新建中心须配套绿电直连(参考大唐中卫 50万千瓦光伏直供项目),东部中心须配置构网型储能

二、调度篇:从"看得见"到"调得动"

2.1 调度平台的"阿喀琉斯之踵"

全国一体化算力网建设在 2025 年取得里程碑式进展——鹏城实验室牵头的全国一体化算力监测调度平台已覆盖 830+ 算力中心、统计总算力 292 EFLOPS。然而,在 830 个被监测的中心中,实际可调度的算力资源池仅约 50 个(25 EFLOPS),可调度率不足 6%。从"看得见"到"调得动",横亘着四座大山。

| 大山 | 现状 | 技术路线 | 难度 |

|---|---|---|---|

| 算力供给 | 芯片架构异构(H100/A100/昇腾/寒武纪/海光),驱动互不兼容 | 异构AI设备统一管理组件(鹏城实验室开源方案);云原生统一抽象层 | ⭐⭐⭐⭐ |

| 通信连接 | 跨域RDMA训练时延高,端口带宽利用率仅20% | 400G/800G全光网 + SRv6+FlexE切片;多芯光纤(SDM)超低时延直连 | ⭐⭐⭐⭐⭐ |

| 算力调度 | 缺统一度量衡(1 PFlops@FP16 vs 1 PFlops@FP32 无法直接比较);跨厂商调度接口私有化 | 算力标识标准化(IEEE P2301/2302);鹏城云脑云际协同框架 | ⭐⭐⭐⭐ |

| 数据安全 | 训练数据出境管制严格,跨域数据流动受限 | 联邦学习+隐私计算;数据可用不可见技术 | ⭐⭐⭐ |

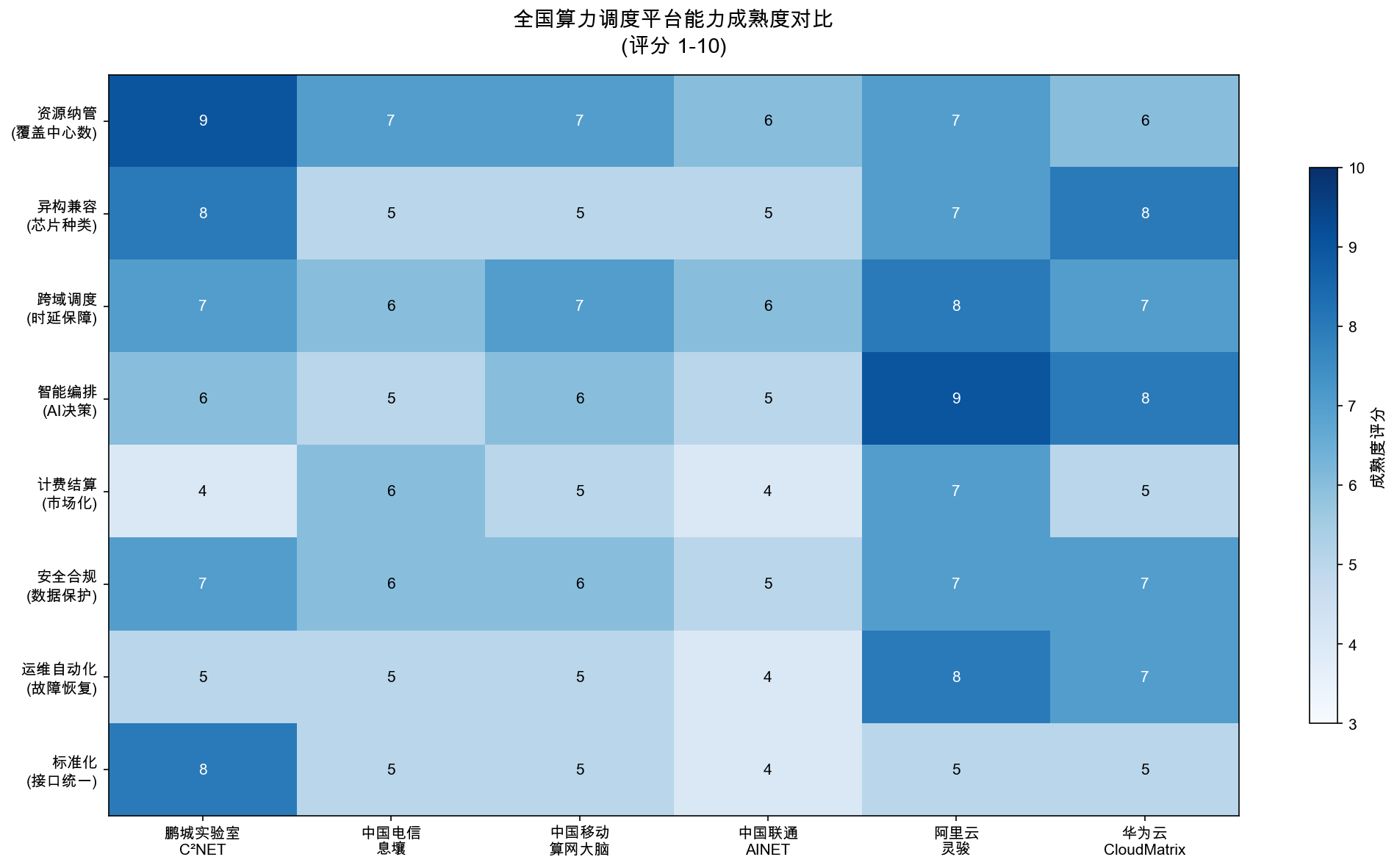

2.2 调度平台的竞合格局

从热力图可见,阿里云灵骏在智能编排和运维自动化维度领先(得益于云原生架构的天然优势),鹏城实验室 C²NET在资源纳管和标准化方面占优(国家级平台定位),华为云 CloudMatrix在异构兼容方面表现突出(昇腾原生 + 384 超节点)。但所有平台在计费结算(市场化)维度均低于 7 分——"83% 企业担忧跨域计费结算体系缺失",这是阻碍算力真正像电力一样自由交易的核心瓶颈。

2.3 调度侧的三大突破点

🔧 调度攻坚方向

① 统一算力度量标准:建立跨架构的"算力单位"(如 Token/s·Watt 能效加权),让华为昇腾的 1 PFlops 和英伟达的 1 PFlops 在同一尺度下比较

② 跨域高速互联:粤港澳-贵安 1100km 100T 级算力光网 2026 年贯通,实现毫秒级跨域协同训练;推动 SRv6+FlexE 技术将端口带宽利用率从 20% 提升至 90%

③ 算力期货市场:建立算力交易撮合平台,引入远期合约、算力期货等金融工具,激活市场化调度动力

三、消纳篇:从"建好等人用"到"场景牵引供给"

3.1 算力消纳的"杰文斯悖论"

DeepSeek 的出现验证了一个反直觉的经济学规律——杰文斯悖论:算法效率的提升不仅没有抑制算力需求,反而因成本下降激发了更多应用场景,推高了总需求。DeepSeek-R1 的训练算力仅为 Llama 3 的 1/10,推理缓存数据量降低 50 倍,但 7 天活跃用户破亿、日均 Token 消耗 120 万亿——效率革命引爆了需求核弹。

这一规律揭示了算力消纳的核心逻辑:消纳问题本质上是需求侧问题。没有应用场景的算力,如同没有电器的电网——建得再多也是摆设。

3.2 十大消纳场景的区域需求热力

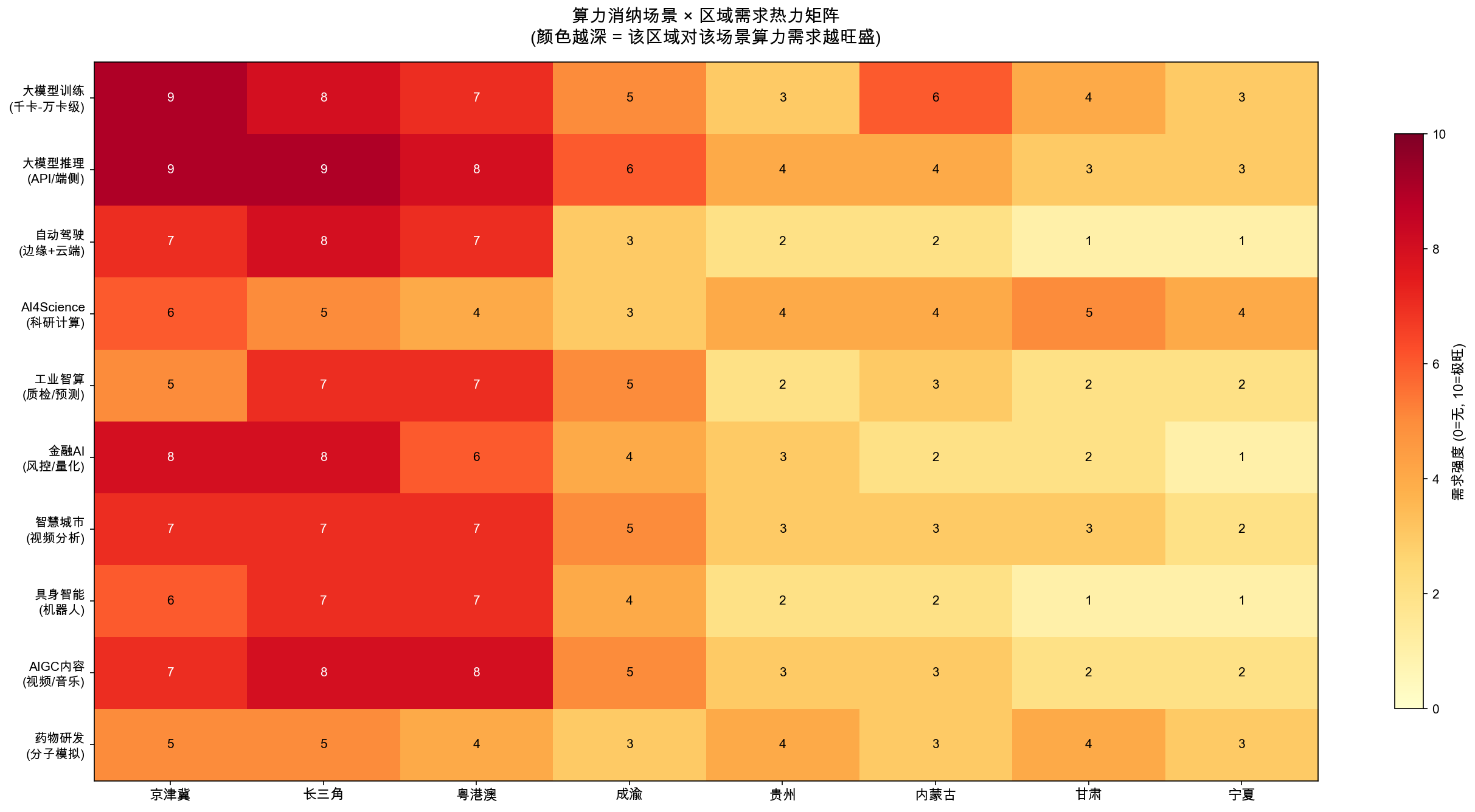

关键发现:

- 推理算力是最大增量:大模型推理在京津冀和长三角的需求强度均达 9/10,远超训练算力。随着 AI Agent、具身智能等应用落地,推理需求将呈指数增长

- 自动驾驶是"东部专属":对时延极度敏感(毫秒级),只能在东部城市群周边部署,西部难以承接

- AI4Science 是"西部机遇":科学计算对时延不敏感(批处理任务),西部绿电+低成本优势明显,是消纳西部算力的最佳场景

- 工业智算仍待激活:制造业集中在长三角/粤港澳(7/10),但工业OT侧数据孤岛严重,"最后一公里"尚未打通

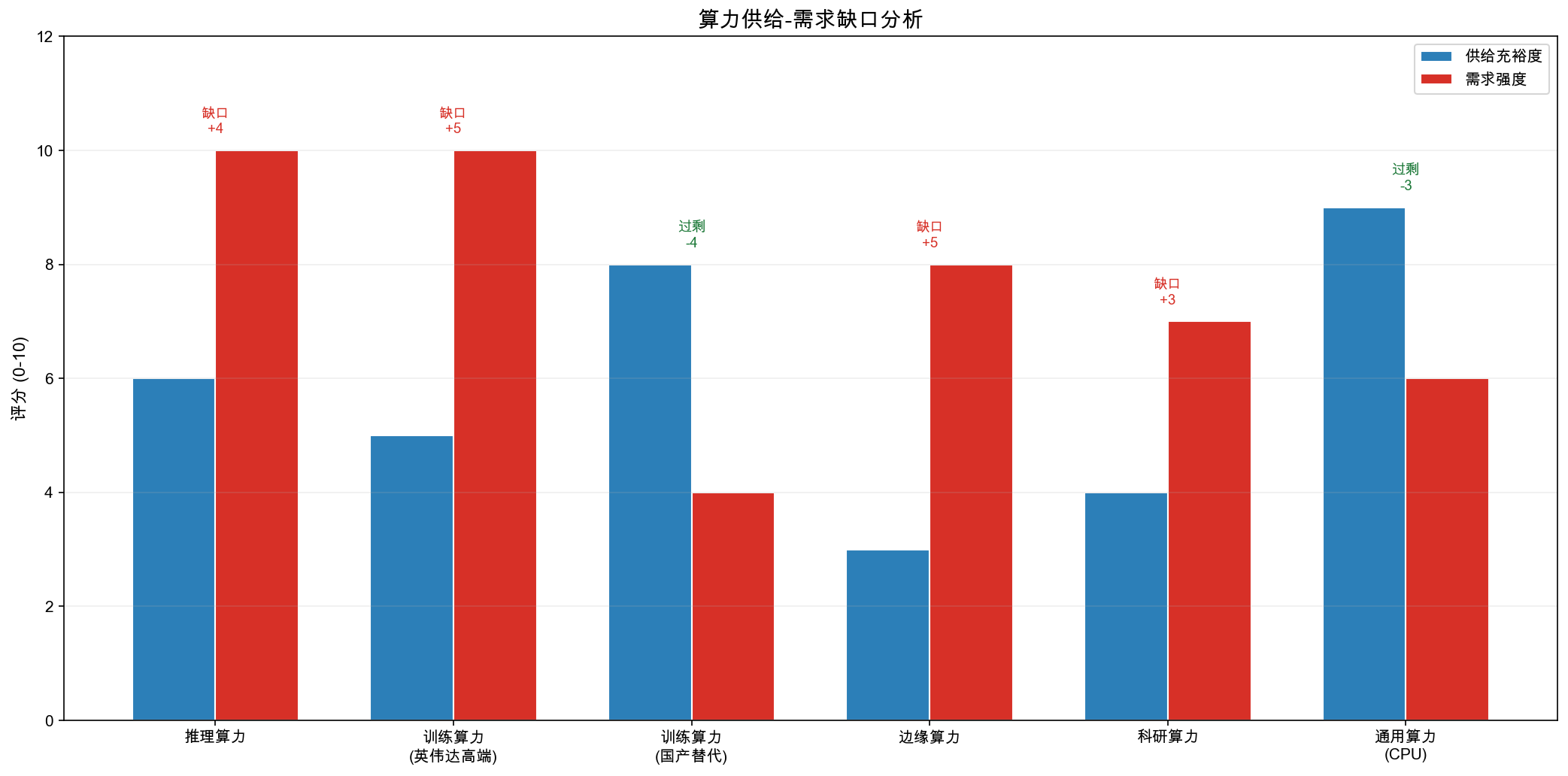

3.3 供给-需求缺口矩阵

最大缺口——推理算力(缺口 +4):当前推理算力供给严重不足。随着 42% 中国企业进入大模型测试阶段、17% 已投入生产,IDC 预测 2025 年中国智算服务市场达 79.5 亿美元(+57.3% CAGR),推理需求的爆发才刚刚开始。

最大过剩——国产训练算力(过剩 -4):国产芯片在训练侧的生态成熟度不足,虽然华为昇腾部署加速(年出货 81.2 万张),但开发者生态和工具链与 CUDA 差距仍大,大量国产训练算力"有卡无人用"。

3.4 消纳端的四大场景策略

💡 消纳场景地图

① 推理优先——激活东部存量:将闲置训练 GPU 集群改造为推理集群(P-D 解耦),针对性服务金融风控、智能客服、AIGC 内容生成等低时延场景

② 科学计算——消纳西部增量:引导 AI4Science(药物分子模拟、气象预测、基因组分析)批处理任务向西部迁移,利用绿电成本优势

③ 算力普惠——降低使用门槛:鹏城实验室开源试验场已惠及 17 万开发者,提供 100 万卡时普惠算力。将模型即服务(MaaS)模式推广到中小企业

④ 算电协同——价格信号引导:利用西部低谷电价时段(风电夜间出力高峰)自动调度批处理任务,实现"电价低时多算,电价高时少算"

四、三位一体:建设-调度-消纳协同破局

算力中心的建设、调度和消纳不是三个独立问题,而是同一个系统的三个互为因果的维度。孤立地解决任何一个都无法根治全局——建设的盲目性源于消纳的不确定性,调度的低效性源于建设的异构性,消纳的不足源于调度的高门槛。

4.1 协同框架

| 维度 | 短期(2026) | 中期(2027-2028) | 长期(2028+) |

|---|---|---|---|

| 建设 | 暂停纯训练型GPU新项目审批;强制预签约率≥60% | 训推一体标准化;新建项目PUE<1.15 | 算力中心即发电厂(绿电直供+储能);芯片主权自主可控 |

| 调度 | 全国监测平台工程化部署;算力度量标准1.0发布 | 粤港澳-贵安光网贯通;六大平台互联互通;市场化交易撮合 | 算力期货市场;全球算力一张网(WCNC) |

| 消纳 | 推理场景优先改造;MaaS平台推广;科学计算向西迁移试点 | AI Agent生态成熟带动推理需求10x增长;工业智算"最后一公里"打通 | 全民AI(人均日消耗Token 100万+);具身智能爆发性需求 |

4.2 三个不能等

① 算力度量标准不能等——没有统一标尺,调度就是盲人摸象。鹏城实验室和国家数据局已发布 9 项技术文件,但标准从纸面到落地需要产业共识和强制推行。

② 推理算力扩容不能等——AI 应用落地的速度远超预期。字节跳动日均 Token 消耗 120 万亿,且仍在指数增长。现在不建推理算力,半年后就是瓶颈。

③ 算力交易市场不能等——没有价格信号就没有资源优化配置。电力市场用 20 年走完了从计划到市场的路,算力市场没有 20 年。

五、数据附录

📥 完整数据下载: 📊 中国算力中心建设量与利用率统计(截至2025~2026).xlsx — 含全国总览、八大枢纽、芯片分布、利用率详情、头部云厂商、东西部对比 6 个工作表

主要数据来源:

- 国家数据局 · 全国一体化算力监测调度平台(2025.08)

- 鹏城实验室 · 中国算力网(C²NET)先行先试成果(2025.07)

- 中国信通院 · 算力中心服务商分析报告(2025)

- IDC · 中国人工智能计算力发展评估报告(2025)

- 工业和信息化部 · 全国算力总规模统计(2024Q3)

- 新华社/人民日报 · 全国一体化算力网怎么建(2026.06.01)

- 四部委 · 关于促进人工智能与能源双向赋能的行动方案(2026.04)